")

")

")

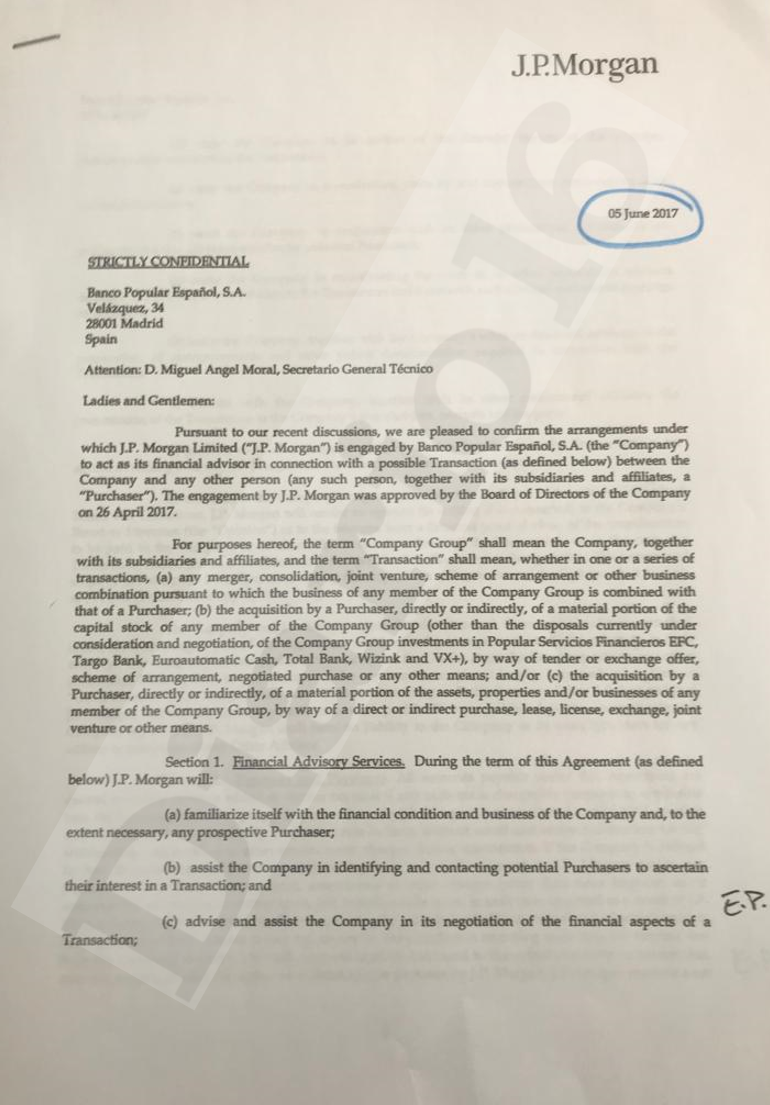

El día 5 de junio de 2017 fue clave para la caída del Banco Popular. Ya se habían iniciado el proceso de resolución puesto que a las cinco entidades españolas se les había comunicado el día anterior las condiciones del Proyecto Hipócrates a través del asesor externo del FROB. Ese mismo día se estaban produciendo salidas masivas de depósitos, sobre todo de organismos y administraciones públicas, tal y como ya hemos informado en Diario16 a través de las órdenes de transferencia publicadas.

Sin embargo, ese día se firmó entre el Popular y JP Morgan un contrato de asesoramiento, al que ha tenido acceso este medio, en el que en ningún momento se valora ninguna operación de ampliación de capital. Sólo se tiene en cuenta la venta.

Ese contrato fue firmado por Enrique Piñel, jefe del sector financiero (Financial Institutions Group, FIG, como se le conoce en la terminología financiera) de JP Morgan para la Península Ibérica. Se da la casualidad de que uno de los jefes de Piñel en el banco de inversión americano fue el propio Emilio Saracho.

Ese mismo día, Emilio Saracho ya disponía de las ofertas de ampliación de capital de Deutsche Bank y de Barclays, entre otras, y que tenían un valor garantizado de 2.000 millones de euros cada una.

Saracho, además, ya sabía a la perfección que el Popular iba a ser resuelto el día 7 de junio, tal y como se puede verificar en el documento del FROB en el que se expone con claridad el cronograma de la resolución y del proceso de subasta, un proceso que, finalmente, se realizó fuera del plazo estipulado en el Proyecto Hipócrates.

Estamos pues ante un capítulo más de la diabólica trama que acabó con la ruina de 300.000 familias accionistas del Popular. Del análisis de la documentación se verifica que las dos ofertas tienen fecha posterior a la celebración del Consejo en que fue elegido JP Morgan. Además, la oferta de JP Morgan es un día posterior a la Merril Lynch, por lo que fácilmente JP Morgan, «tan cercano a Saracho», pudo conocer las condiciones del competidor. Además, las ofertas de uno y otro no son comparables.

La documentación aportada a la Audiencia Nacional sobre la contratación de JP Morgan arroja otra sorpresa y una constatación:

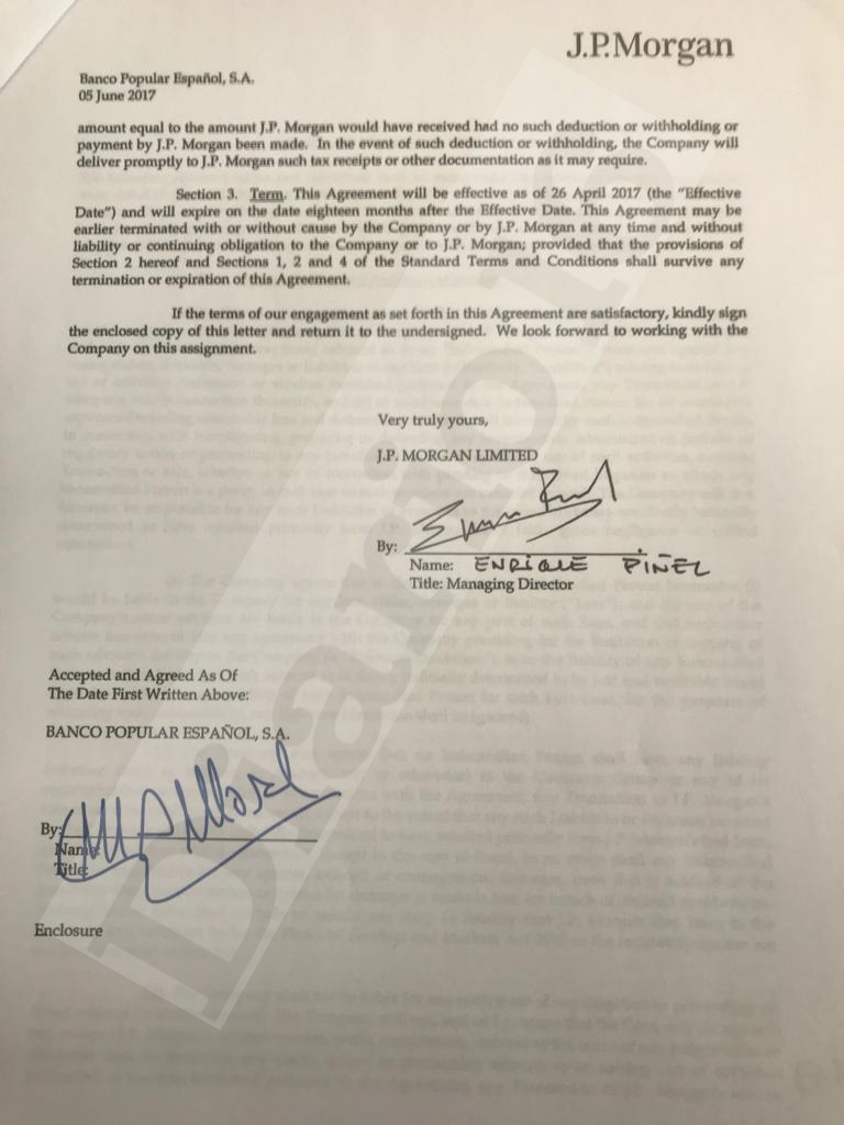

- El 5 de junio de 2017, casi mes y medio después de haber sido contratado, JP Morgan y el Popular firman el contrato de asesoramiento. En ese documento no hay rastro de potencial ampliación de capital y sólo se habla de la posible venta del Banco.

- El 8 de junio, resuelto el Banco, JP Morgan comunica que nada va a cobrar al Popular por los trabajos realizados. Hay un pequeño detalle: el Popular ya había sido vendido por un euro al Santander y el Santander es un buen cliente de JP Morgan. ¿quién habló de conflictos de intereses?